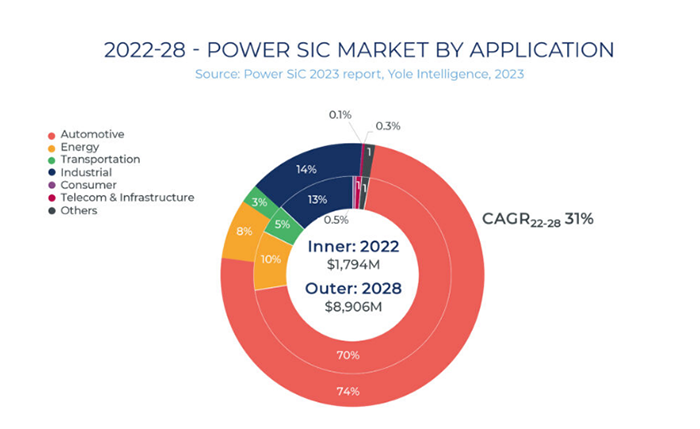

ბოლო წლებში, ისეთი დარგების უწყვეტი შეღწევის გამო, როგორიცაა ახალი ენერგიის სატრანსპორტო საშუალებები, ფოტოელექტრული ენერგიის გენერაცია და ენერგიის შენახვა, SiC, როგორც ახალი ნახევარგამტარული მასალა, მნიშვნელოვან როლს ასრულებს ამ სფეროებში. Yole Intelligence-ის 2023 წელს გამოქვეყნებული Power SiC ბაზრის ანგარიშის თანახმად, პროგნოზირებულია, რომ 2028 წლისთვის, ენერგიის SiC მოწყობილობების გლობალური ბაზრის ზომა თითქმის 9 მილიარდ დოლარს მიაღწევს, რაც დაახლოებით 31%-იან ზრდას წარმოადგენს 2022 წელთან შედარებით. SiC ნახევარგამტარების საერთო ბაზრის ზომა სტაბილური გაფართოების ტენდენციას აჩვენებს.

მრავალრიცხოვან საბაზრო აპლიკაციებს შორის, ახალი ენერგიის მქონე ავტომობილები დომინირებს ბაზრის 70%-იანი წილით. ამჟამად, ჩინეთი ახალი ენერგიის მქონე ავტომობილების მსოფლიოში უდიდესი მწარმოებელი, მომხმარებელი და ექსპორტიორი გახდა. „Nikkei Asian Review“-ს თანახმად, 2023 წელს, ახალი ენერგიის მქონე ავტომობილების წყალობით, ჩინეთის ავტომობილების ექსპორტმა პირველად გადაასწრო იაპონიას, რაც ჩინეთს მსოფლიოში უმსხვილეს ავტომობილების ექსპორტიორად აქცევს.

ბაზრის მზარდი მოთხოვნის წინაშე, ჩინეთის SiC ინდუსტრია განვითარების კრიტიკულ შესაძლებლობას ქმნის.

სახელმწიფო საბჭოს მიერ 2016 წლის ივლისში ეროვნული მეცნიერებისა და ტექნოლოგიური ინოვაციების „მეცამეტე ხუთწლიანი გეგმის“ გამოქვეყნების შემდეგ, მესამე თაობის ნახევარგამტარული ჩიპების შემუშავებამ მთავრობის მხრიდან დიდი ყურადღება მიიპყრო და დადებითი გამოხმაურება და ფართო მხარდაჭერა მიიღო სხვადასხვა რეგიონში. 2021 წლის აგვისტოსთვის, მრეწველობისა და ინფორმაციული ტექნოლოგიების სამინისტრომ (MIIT) მესამე თაობის ნახევარგამტარები დამატებით ჩართო სამრეწველო მეცნიერებისა და ტექნოლოგიური ინოვაციების განვითარების „მეთოთხმეტე ხუთწლიან გეგმაში“, რამაც დამატებითი იმპულსი შესძინა SiC-ის შიდა ბაზრის ზრდას.

ბაზრის მოთხოვნისა და პოლიტიკის გათვალისწინებით, SiC-ის შიდა ინდუსტრიის პროექტები სწრაფად ვითარდება, როგორც სოკო წვიმის შემდეგ, რაც ფართოდ განვითარების სიტუაციას წარმოადგენს. ჩვენი არასრული სტატისტიკის თანახმად, ამ დროისთვის, SiC-თან დაკავშირებული სამშენებლო პროექტები სულ მცირე 17 ქალაქშია განხორციელებული. მათ შორის, ძიანსუ, შანხაი, შანდონგი, ჟეჟიანგ, გუანდუნგი, ჰუნანი, ფუძიანი და სხვა რეგიონები SiC ინდუსტრიის განვითარების მნიშვნელოვან ცენტრებად იქცნენ. კერძოდ, ReTopTech-ის ახალი პროექტით წარმოებაში გაშვება კიდევ უფრო გააძლიერებს მესამე თაობის ნახევარგამტარული ინდუსტრიის მთელ შიდა ჯაჭვს, განსაკუთრებით გუანდუნგში.

ReTopTech-ის შემდეგი განლაგება 8 დიუმიანი SiC სუბსტრატია. მიუხედავად იმისა, რომ ბაზარზე ამჟამად 6 დიუმიანი SiC სუბსტრატები დომინირებს, ხარჯების შემცირების მიზნით, ინდუსტრიის განვითარების ტენდენცია თანდათან 8 დიუმიან სუბსტრატებზე გადადის. GTAT-ის პროგნოზით, 8 დიუმიანი სუბსტრატების ღირებულება, სავარაუდოდ, 20%-დან 35%-მდე შემცირდება 6 დიუმიან სუბსტრატებთან შედარებით. ამჟამად, ცნობილი SiC მწარმოებლები, როგორიცაა Wolfspeed, ST, Coherent, Soitec, Sanan, Taike Tianrun და Xilinx Integration, როგორც ადგილობრივმა, ასევე საერთაშორისო მწარმოებლებმა, დაიწყეს თანდათანობით გადასვლა 8 დიუმიან სუბსტრატებზე.

ამ კონტექსტში, ReTopTech მომავალში გეგმავს დიდი ზომის კრისტალების ზრდისა და ეპიტაქსიის ტექნოლოგიების კვლევისა და განვითარების ცენტრის შექმნას. კომპანია ითანამშრომლებს ადგილობრივ ძირითად ლაბორატორიებთან ინსტრუმენტებისა და აღჭურვილობის გაზიარებისა და მასალების კვლევის საკითხებში თანამშრომლობის მიზნით. გარდა ამისა, ReTopTech გეგმავს კრისტალების დამუშავების ტექნოლოგიაში ინოვაციური თანამშრომლობის გაძლიერებას ძირითად აღჭურვილობის მწარმოებლებთან და ერთობლივ ინოვაციურ საქმიანობას წამყვან საწარმოებთან საავტომობილო მოწყობილობებისა და მოდულების კვლევისა და განვითარების სფეროში. ეს ზომები მიზნად ისახავს ჩინეთში კვლევისა და განვითარებისა და ინდუსტრიალიზაციის წარმოების ტექნოლოგიური დონის ამაღლებას 8 დიუმიანი სუბსტრატის პლატფორმების სფეროში.

მესამე თაობის ნახევარგამტარი, რომლის მთავარი წარმომადგენელი SiC-ია, უნივერსალურად აღიარებულია, როგორც ერთ-ერთი ყველაზე პერსპექტიული ქვესფერო მთელ ნახევარგამტარულ ინდუსტრიაში. ჩინეთს მესამე თაობის ნახევარგამტარებში სრული სამრეწველო ჯაჭვური უპირატესობა აქვს, რომელიც მოიცავს აღჭურვილობას, მასალებს, წარმოებას და გამოყენებას, რაც გლობალური კონკურენტუნარიანობის დამყარების პოტენციალს წარმოადგენს.

გამოქვეყნების დრო: 2024 წლის 8 აპრილი